V.08.36.0 – Nuove specifiche per il modello CSO

Sono state pubblicate le nuove specifiche tecniche ed il nuovo modello per la gestione della comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4 resi disponibili dall’Agenzia Delle Entrate.

Soggetti tenuti alla presentazione del modello

Il presente modello di “Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4 resi disponibili dall’Agenzia delle entrate” deve essere presentato da tutti i sostituti per comunicare l’indirizzo telematico presso cui ricevere i modelli 730-4.

ATTENZIONE Tutti i sostituti d’imposta hanno l’obbligo di ricevere in via telematica i dati relativi ai modelli 730-4 dei propri dipendenti tramite i servizi telematici dell’Agenzia delle Entrate. Le modalità indicate nei precedenti punti si applicano nei confronti dell’INPS. limitatamente alle dichiarazioni presentate direttamente dal contribuente. Con riferimento alle dichiarazioni presentate ai CAF o ai professionisti abilitati, l’INPS riceve i modelli 730-4 mediante l’utilizzo dei propri canali telematici.

I sostituti d’imposta sono tenuti alla presentazione di questo modello per indicare i dati necessari per assicurare la messa a disposizione dei modelli 730-4 (sede telematica, il numero di cellulare e/o, in alternativa, l’indirizzo di posta elettronica).

I sostituti d’imposta devono inviare il quadro CT con la certificazione unica (CU), qualora non abbiano già validamente presentato, a partire dal 2011, una comunicazione CSO, ovvero un precedente quadro CT, pertanto devono utilizzare il presente modello tutti i sostituti che non hanno già inviato la comunicazione e coloro che devono variare dati già comunicati. Ogni comunicazione annulla la precedente, pertanto, il sostituto deve indicare nel nuovo modello tutte le informazioni richieste e non solo quelle oggetto di variazione.

Termini e modalità di compilazione

I sostituti d’imposta devono trasmettere le comunicazioni mediante i servizi telematici, direttamente o tramite un intermediario incaricato della trasmissione telematica delle dichiarazioni di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica del 3 luglio 1998, n. 322, nell‘anno d’invio dei risultati contabili delle dichiarazioni modello 730. La comunicazione deve indicare la sede telematica presso cui ricevere i modelli 730-4 e ha validità fino alla revoca.

Compilazione della comunicazione

La comunicazione è costituita da due prospetti tra loro alternativi.

- Nel primo, devono essere indicati i dati relativi al sostituto d’imposta e il codice della sede telematica presso la quale l’Agenzia delle entrate provvederà a rendere disponibili i dati relativi ai risultati contabili dei modelli 730-4 pervenuti dai centri di assistenza fiscale (CAF) e dai professionisti abilitati e dai sostituti d’imposta che hanno prestato assistenza diretta e, quelli derivanti dalle dichiarazioni 730 presentate direttamente dai contribuenti via web.

- Il secondo deve essere invece utilizzato per comunicare la cessazione dell’incarico di delega da parte dell’intermediario delegato.

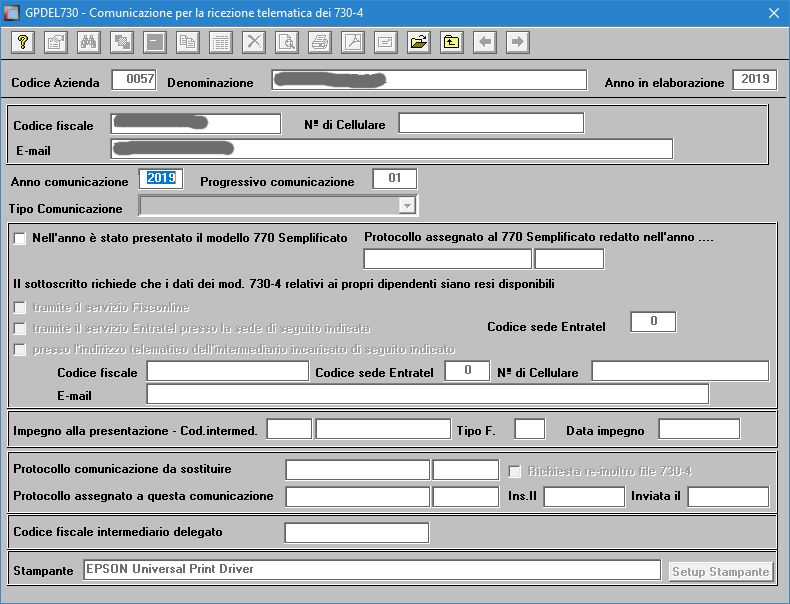

Comunicazione per la ricezione dei modelli 730-4

Codice sede indicato nella CU

Il codice sede indicato nella CU è riportato nel modello 730-4 al fine di lasciare inalterata la

finalità di tenere separate le diverse articolazioni dell’impresa.

ATTENZIONE I sostituti che per proprie esigenze hanno più sedi operative, indicate nelle certificazioni uniche (CU) rilasciate, non devono riportare tali codici in questo modello di comunicazione.

Dati del sostituto d’imposta richiedente

Nel presente riquadro indicare il codice fiscale e il numero di protocollo che è stato attribuito dall’Agenzia delle entrate all’ultima dichiarazione modello 770 presentata nell’anno precedente quello di inoltro della presente comunicazione, rilevabile dalla comunicazione dell’avvenuta presentazione della dichiarazione (presente anche nel cassetto fiscale del sostituto d’imposta stesso); se in detto anno tale modello non è stato presentato deve essere barrata la relativa casella.

Devono essere, inoltre, indicati il numero di cellulare e/o, in alternativa, l’indirizzo di posta

elettronica (l’indicazione di almeno uno di questi dati è obbligatoria), che consentiranno

all’Agenzia delle entrate di comunicare rapidamente al sostituto ogni elemento utile a rendere agevole e sicura la gestione del flusso telematico dei modelli 730-4.

Comunicazione sostitutiva e richiesta di re-inoltro

Se uno o più dati già comunicati sono variati (ad esempio, cambio di intermediario o modifica della sede Entratel), il sostituto deve compilare ed inviare una nuova comunicazione e, nel riquadro “Comunicazione sostitutiva” è obbligatorio indicare il numero di protocollo che è stato attribuito alla precedente comunicazione che si chiede di sostituire. Se i dati sono stati comunicati con il quadro CT delle Certificazioni Uniche deve essere indicato il protocollo attribuito all’ultimo file validamente presentato seguito dal numero convenzionale “999999”.

Tali numeri di protocollo sono rilevabili dalla ricevuta della precedente comunicazione e dal cassetto fiscale del sostituto d’imposta stesso.

Per richiedere il re-inoltro dei file messi a disposizione presso la sede telematica indicata nella comunicazione da sostituire deve essere barrata la relativa casella.

ATTENZIONE La casella barrata in sede di prima comunicazione non produce alcun effetto. Questa casella può essere barrata solo se l’invio del modello avviene tra il 20 giugno e il 31 ottobre.

Quadro A

La compilazione del quadro è alternativa alla compilazione del quadro B.

Questo quadro deve essere compilato dai sostituti d’imposta per richiedere che i dati dei modelli 730-4 siano resi disponibili presso la propria utenza telematica.

Il quadro A è diviso in due sezioni, alternative tra loro:

Sezione I

Questa sezione è riservata ai sostituti abilitati al Servizio Fisconline.

Il sostituto, barrando la casella di questa sezione, richiede che i dati relativi ai modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali è possibile la presentazione del modello 730), siano resi disponibili presso la propria utenza telematica Fisconline.

Sezione II

Questa sezione è riservata ai sostituti abilitati al Servizio Entratel.

Il sostituto barrando la casella di questa sezione, richiede che i dati relativi ai modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali è possibile la presentazione del modello 730), siano resi disponibili presso la propria utenza telematica Entratel che deve essere indicata nel riquadro “codice sede Entratel”.

Quadro B

La compilazione del quadro è alternativa alla compilazione del quadro A.

Questo quadro deve essere compilato dai sostituti d’imposta per richiedere che i modelli 730-4 siano resi disponibili presso l’utenza telematica di un intermediario abilitato.

Il medesimo quadro deve essere utilizzato da ciascuna società del gruppo che intenda far pervenire i modelli 730-4 presso l’utenza telematica della società abilitata alla trasmissione telematica per conto delle altre società appartenenti allo stesso gruppo.

Barrando la casella posta in questo quadro il sostituto richiede che i modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali è possibile la presentazione del modello 730), siano resi disponibili presso l’indirizzo telematico Entratel dell’intermediario abilitato prescelto.

Nella colonna 1 deve essere indicato il codice fiscale dell’intermediario incaricato alla

ricezione dei modelli 730-4 resi disponibili dall’Agenzia delle entrate e, nella colonna 2 il corrispondente codice sede Entratel dell’intermediario.

Nella colonna 3 deve essere indicato il numero di cellulare dell’intermediario e, nella colonna 4, l’indirizzo di posta elettronica dell’intermediario; l’indicazione di almeno uno dei suddetti dati è obbligatoria.

L’indicazione del recapito telefonico o di posta elettronica dell’intermediario permetterà all’Agenzia delle entrate di raggiungerlo agevolmente in caso di comunicazioni riguardanti la procedura del flusso telematico dei modelli 730-4.

Revoca della comunicazione per cessazione dell’attività del sostituto d’imposta

Il sostituto che cessa l’attività con conseguente perdita della qualifica di sostituto d’imposta deve inviare il presente modello per richiedere la revoca della comunicazione precedentemente trasmessa barrando la casella posta nel riquadro.

La compilazione del campo “Partita IVA del sostituto cessata” è obbligatoria in presenza della casella “revoca” barrata. Qualora il sostituto d’imposta sia titolare di due o più numeri di partita IVA per l’accettazione della revoca è necessario che tutte le partite IVA abbinate al sostituto risultino cessate. In questo caso nella compilazione del modello è sufficiente l’indicazione di una soltanto delle partite IVA cessate.

La comunicazione recante la revoca per cessazione dell’attività deve essere trasmessa all’Agenzia delle entrate al verificarsi di tale evento.

ATTENZIONE La comunicazione recante la revoca non deve essere utilizzata nel caso di variazione di scelta di intermediario, al verificarsi di tale evento deve essere compilata una comunicazione sostitutiva.

Impegno alla presentazione telematica

Questo riquadro è riservato all’intermediario abilitato che assume l’impegno alla trasmissione telematica della comunicazione. Devono essere indicati: il codice fiscale e la firma dell’intermediario che trasmette la comunicazione.

L’intermediario abilitato che assume l’impegno alla trasmissione telematica della presente comunicazione deve conservare la copia cartacea della comunicazione, corredata della delega dell’incarico conferitogli, sottoscritta dal sostituto d’imposta.

Delega del sostituto

Questo riquadro è riservato ai sostituti d’imposta che incaricano un intermediario alla ricezione dei dati relativi ai modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali è possibile la presentazione del modello 730). Pertanto, i dati richiesti in questa sezione devono sempre essere presenti nel caso in cui risulti compilato il quadro B.

Se è stato compilato il quadro A sezione I o II non deve essere utilizzato questo riquadro.

Il sostituto deve indicare oltre al proprio codice fiscale anche il codice fiscale dell’intermediario prescelto.

Comunicazione di cessazione del rapporto di delega

Questa scheda è riservata all’intermediario delegato dal sostituto alla ricezione dei dati relativi ai modelli 730-4, dei propri dipendenti/pensionati titolari di taluni redditi assimilati a quello di lavoro dipendente, resi disponibili dall’Agenzia delle entrate, che intende comunicare la cessazione dell’incarico di delega.

ATTENZIONE L’intermediario con la sottoscrizione dichiara di aver informato il sostituto delegante sull’obbligo di effettuare la comunicazione sostitutiva. Questa scheda può essere trasmessa esclusivamente nel periodo che va dal 15 settembre al 15 gennaio dell’anno successivo, nel caso di mancata presentazione della comunicazione sostitutiva da parte del sostituto. L’intermediario delegato è tenuto a trasmettere con le proprie credenziali di abilitazione ai servizi telematici dell’Agenzia delle entrate la comunicazione di cessazione dell’incarico di delega.

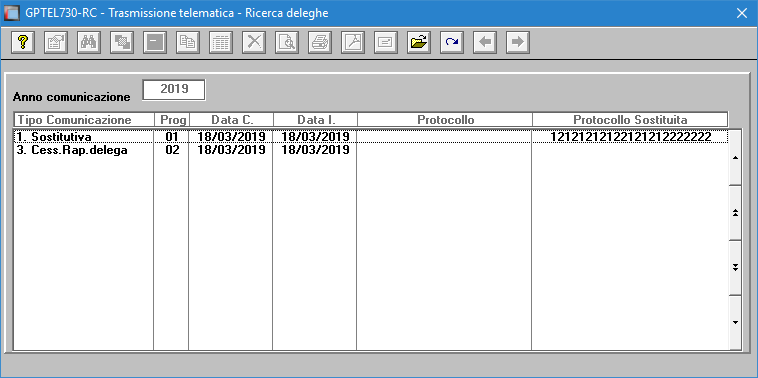

Modalità operative

Accedere alla gestione dei dati per il CSO alla scelta RN0.

Digitare il codice ditta per la quale si ha la necessità di presentare la comunicazione. Quindi indicare l’anno relativo alla comunicazione. Infine, indicare il progressivo comunicazione, che è possibile ottenere utilizzando il tasto funzione F7.

Se si sta inserendo una nuova comunicazione bisogna rispondere “Sì” alla richiesta o “No” e quindi utilizzare il tasto funzione F3 per selezionare una comunicazione esistente da modificare.

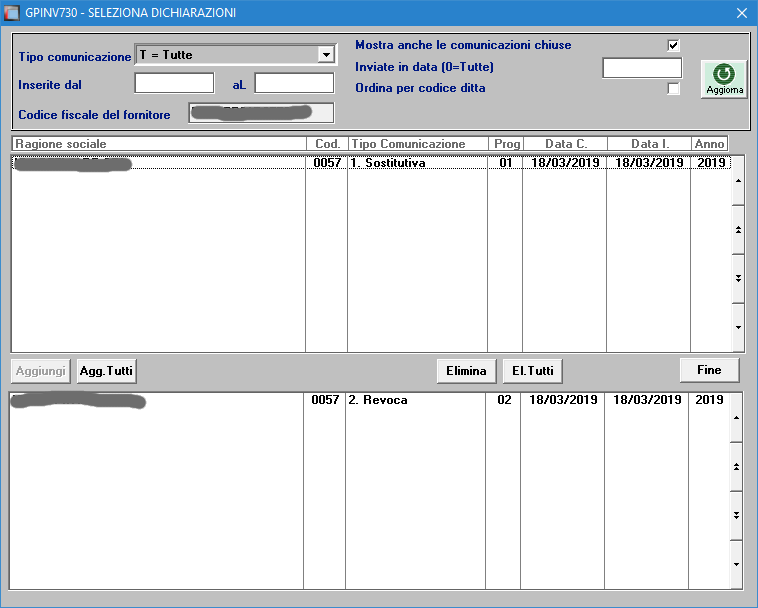

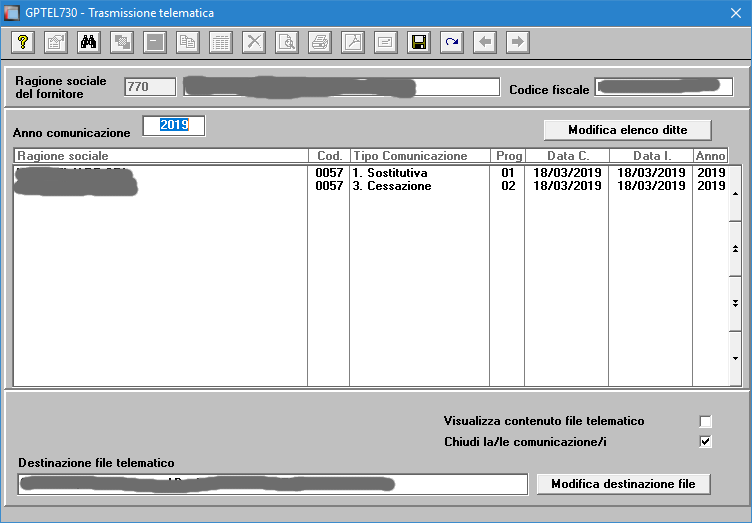

Creazione file telematico

Accedere al programma alla scelta RN1 quindi digitare il codice dell’intermediario che effettua l’invio telematico dei dati.

Dopo aver indicato l’anno, cliccare sul bottone “Modifica elenco ditte” per selezionare le comunicazioni da inserire nel file telematico.

Selezionare il tipo di comunicazione e compilare gli eventuali filtri di selezione quindi cliccare sul bottone “Aggiorna”

Posizionarsi quindi sulla comunicazione che si vuol inserire nel file telematico e cliccare sul bottone “Aggiungi”. E’ possibile utilizzando il bottone “Agg.Tutti” selezionare tutte le comunicazioni presenti nella prima lista.

Analogamente, per eleminare una o tutte le comunicazioni selezionate utilizzare i bottoni “Elimina”, “El.Tutti”.

Quando si è terminata la selezione delle comunicazioni cliccare sul bottone “Fine”.

Indicare quindi, se si intende visualizzare il contenuto del file telematico, se si vuole chiudere le comunicazioni inserite nel file in modo da non ripresentarle in un successivo invio ed il nome del file telematico.

Fatto ciò cliccare sul bottone registra o utilizzare il tasto funzione F10.