V.08.74.0 – Versamenti sospesi non coerenti con la norma

Con la risoluzione 40 del 01/06/2021 l’Agenzia delle Entrate ha fornito chiarimenti in merito alla sospensione e rateizzazione delle addizionali regionali e comunali riferite all’applicazione della disposizione di cui al comma 1 dell’articolo 61 del decreto-legge 17 marzo 2020, n. 18, convertito in legge, con modificazioni, dall’articolo 1, comma 1, legge 24 aprile 2020, n. 27 (c.d. “decreto Cura Italia”).

In pratica, nella fase iniziale della pandemia, non venendo menzionate che, le trattenute relative all’addizionale regionale e comunale erano sospese, le stesse dovevano essere versate.

Le addizionali comunali e regionali interessate alla problematica sono quelle indicate nel:

- L. 09/2020 Art. 5 (Cosiddetta prima ziona Rossa)

- L. 18/2020 Art. 61 comma 2 (Aziende del settore Alberghiero, Turismo, Pubblici esercizi, federazioni sportive ecc.)

Tuttavia, nella risoluzione dell’Agenzia delle Entrate, viene chiarito, che “In tale evenienza, in applicazione di quanto disposto dall’articolo 10, della legge 27 luglio 2000, n. 212, non saranno dovuti sanzioni ed interessi laddove i contribuenti, prendendo atto – solo a seguito della pubblicazione dei chiarimenti ivi contenuti – di avere assunto un comportamento non coerente con le norme, provvedano tempestivamente al versamento di quanto dovuto a titolo di addizionali regionali e comunali.”

Quindi, la rateazione riferita al caso in oggetto, relativamente alle addizionali regionali e comunali, deve intendersi sospesa e deve essere effettuato un unico versamento di recupero senza sanzioni ed interessi.

Di seguito, riportiamo le istruzioni per effettuare tali recuperi.

DM2 – Gestione modello F24

La procedura, per poter operare correttamente, ha bisogno di conoscere le rate versate. Per comunicare un versamento nella procedura procedere come di seguito:

- Accedere alla funzione DM2

- Selezionare un modello F24

- Inserire la data di versamento in basso a destra (vedi figura)

| Tale operazione, per le aziende interessate, deve necessariamente essere effettuata fino all’ultimo mod. F24 presente in archivio.

Aziende interessate: · Nella pratica, quelle interessate sul DM10 dai codici: N966, N967 e N968 e/o dai codici calamità presento sugli UniEmens dei collaboratori: 24, 25 e 26. |

DT4 -Ravv. op. rateazione covid

Una volta che tutte le date degli F24 sono state indicate in procedura, è possibile eseguire la funzione DT4 (Ravvedimento operoso riferito alle addizionali comunali e regionali interessate al problema).

| Prima di procedere, effettuare una copia degli archivi |

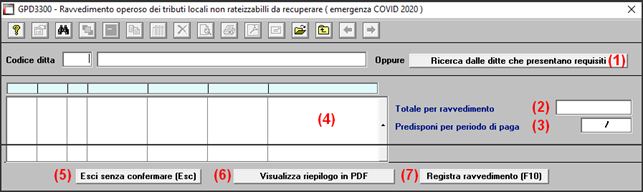

Una volta eseguita la procedura (vedi figura) procedere come di seguito:

Cliccando sul tasto (1) [Ricerca delle ditte che presentano requisiti], la procedura verificherà se in archivio sono presenti una o più aziende che devono procedere al ravvedimento.

P.S. Se non sono presenti aziende interessate, la procedura ritornerà alla pagina principale.

Una volta selezionata l’azienda:

- Nel punto (2), sarà possibile visualizzare l’importo complessivo da ravvedere

- Nel punto (4), saranno elencati i versamenti delle regionali e/o comunali ravveduti

- Al punto (3), sarà possibile indicare il periodo di riferimento per il versamento dei dati sul mod. F24

- Cliccando su tasto (6) [Visualizza riepilogo in PDF], la procedura provvederà a produrre un tabulato contenente tutte le rate dei tributi che saranno ravveduti.

- Infine, è possibile confermare l’operazione (7), o uscire senza confermare i dati (5).