V.09.15.0 – Appunti

D26 – Passaggio a nuovo mese

|

| Attenzione:

Si ricorda che è opportuno effettuare una copia integrale degli archivi prima di effettuare il passaggio del nuovo mese di dicembre. Ancor più utile è archiviare la stessa su un supporto esterno che deve essere rimosso alla fine dell’operazione. |

QD0 – Accantonamenti TFR e versamento saldo imposta sostitutiva

|

|

Ribadiamo che per una corretta esecuzione delle rivalutazioni è tassativo aver effettuato il passaggio a nuovo mese da Dicembre 2023 » a » Gennaio 2024 |

Prima di elaborare le paghe relative alla mensilità di gennaio 2024 è necessario effettuare le stampe dell’accantonamento del TFR e la relativa rivalutazione Q00 => Q04 => QD0.

Per le aziende cessate nel corso dell’anno 2023, per una corretta compilazione di tutti gli adempimenti da effettuarsi nel 2024 (Mod. CU, Autoliquidazione, 770, Accantonamenti TFR ecc.) procedere come di seguito:

- verificare se l’ultimo mese elaborato è stato progressivato, ed in caso negativo provvedere al passaggio a nuovo mese nella gestione paghe (D26) dell’ultimo mese elaborato

- nell’ipotesi di azienda cessata nel corso del 2023, eseguire le seguenti operazioni (funzione D02 e D26), anche in assenza di elaborazioni fino a riportare la ditta a gennaio 2024

- le aziende con solo rapporti co.co.co. / co.co.pro. devono comunque effettuare il passaggio a nuovo mese (codice scelta menù, dalla gestione paghe, D26)

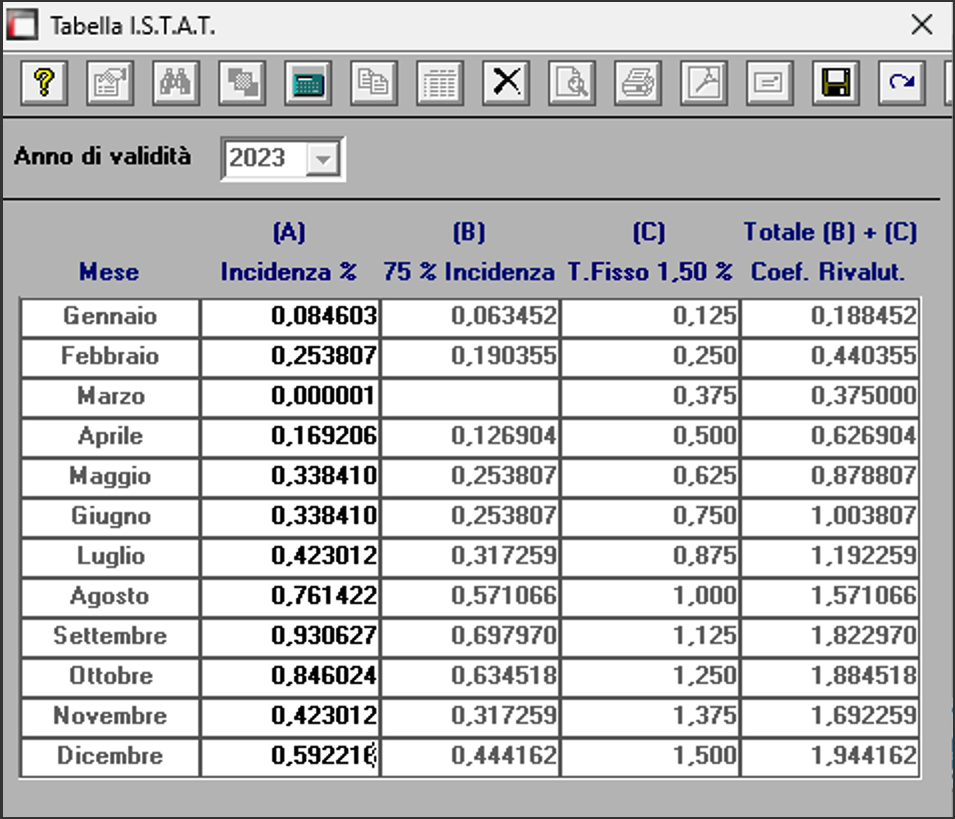

- prima di eseguire il programma “QD0” per il calcolo delle rivalutazioni verificare l’incidenza ISTAT del mese di dicembre 2023 nella tabella AD0 – Indici I.S.T.A.T.

L’esecuzione del programma contestualmente alle rivalutazioni TFR, calcolerà anche il saldo dell’Imposta Sostitutiva, per la quale i sostituti d’imposta hanno già versato un acconto del 90% nel mese di dicembre. Il risultato del saldo verrà riportato poi sul modello F24 relativo alla mensilità di gennaio da versarsi nel mese di febbraio. Per le aziende tenute al deposito del TFR maturato presso il fondo di tesoreria INPS le ritenute da recuperare presso l’INPS saranno esposte sul DM/10 relativo alla mensilità di gennaio con il codice PF30.

Per effettuare il calcolo, il programma, prima calcola la tassazione sulle rivalutazioni e poi sottrae dall’importo calcolato l’acconto versato a dicembre (quello che si trova nella scelta D12 relativa ai versamenti effettuati con il codice 1712). Il calcolo del saldo non verrà effettuato se la stampa dell’accantonamento non viene eseguito per la totalità dell’azienda e cioè se vengono effettuate particolari selezioni di qualifica, gruppi e/o reparti.

Le aziende cessate durante l’anno 2023 che hanno erogato TFR nello stesso anno devono versare il saldo dell’imposta sostitutiva. È necessario portare il mese di elaborazione a gennaio 2024, eseguire la stampa degli accantonamenti (scelta QD0) ed elaborare il calcolo mensile per stampare il modello F24 contenente il codice 1713.

|

|

NON BISOGNA ristampare / ricalcolare (funzione QD2) l’acconto dell’imposta sostitutiva sulle rivalutazioni TFR per l’anno 2023 |

B09 – Crediti di imposta sul TFR

|

| Utilizzare questa funzione solo dopo aver effettuato il passaggio a nuovo mese da Dicembre 2023 a Gennaio 2024 di tutte le aziende |

Per le sporadiche aziende che ancora hanno un residuo di credito di imposta sul TFR al 31/12/2023 da recuperare, costituito dall’anticipo versato a suo tempo ai sensi della legge n. 140/1997, bisogna eseguire i seguenti passaggi ai fini della determinazione della rivalutazione degli stessi.

- Accedere alla scelta B09 e dopo aver digitato il codice dell’azienda, inserire l’anno 2024.

A questo punto, la procedura in automatico calcolerà il residuo anno precedente e la relativa rivalutazione. Non sarà possibile alcuna rivalutazione nel caso non sia presente la scheda relativa al 2023. Nel caso in cui si generasse un credito, la procedura recupererà lo stesso con il codice tributo 6781.

QC5 / QC8 – Stampa di controllo ratei residui

Con la funzione Q00 => Q03 => QC5 (utile per le aziende ferme a dicembre 2023) o Q00 => Q03 => QC8 (utile per le aziende che hanno già effettuato il passaggio a nuovo mese), l’utente ha la possibilità di stampare il tabulato che indica i ratei residui di Ferie Permessi e ROL e delle mensilità aggiuntive.

Si consiglia di effettuare una stampa, archiviandola in formato pdf.

QE0 (Paghe) / D24 (Collaboratori) – Stampa Mod. detrazioni

Aggiornato il modello per la richiesta delle detrazioni.

Aggiornamento tabelle

Abbiamo notato, che in alcuni casi la procedura, a causa degli antivirus o dei firewall, blocca l’esecuzione dell’aggiornamento automatico delle tabelle. Con la presente, ricordiamo che è possibile eseguire manualmente detta funzione effettuando la scelta Z15 dalla procedura paghe, nel caso la procedura evidenzia un flag alle tabelle (vedi figura) che necessitano di aggiornamenti e sarà sufficiente cliccare sul tasto [Aggiorna] per procedere alla verifica, allo scarico e all’aggiornamento di dette tabelle.

|

| Si consiglia di eseguire questa procedura prima dell’inizio delle elaborazioni per verificare la presenza di tabelle non aggiornate. |