V.09.28.0 – Riduzione contributiva nel settore edilizia per l’anno 2024

Con circolare n. 93 del 11/11/2024, l’INPS ha comunicato le istruzioni per il recupero della riduzione contributiva prevista dall’articolo 29 del D.L. n. 244/1995 nel settore dell’edilizia di cui al decreto del 16 maggio 2024 del Ministero del Lavoro e delle politiche sociali.

Le aziende autorizzate con l’attribuzione del codice autorizzazione 7N, potranno esporre per il periodo da ottobre 2024 a gennaio 2025 lo sgravio nel flusso UniEmens attraverso il codice “L206” per il beneficio corrente, mentre “L207” per il recupero degli arretrati. Entrambi i codici sono riferiti al personale dipendente in forza.

Istruzioni operative con la procedura paghe:

Fiscalizzazione corrente L206

- Accedere alla procedura B03 – Ditta Gestione sedi

- Posizionarsi sulla pagina “Gestione automatizzate”

- Compilare la sezione Fiscalizzazione, così come indicato in figura

- Successivamente accedere alla procedura C01 – Dipendente – dati generici

- Selezionare i dipendenti interessati (uno per volta)

- Posizionarsi sulla pagina “Inquadramento”

- Barrare la casella “Beneficio Fiscalizzazione”

Fiscalizzazione arretrata L207

Gli utenti interessati dovranno procedere come di seguito:

- Accedere alla stampa Q00 -> Q21 -> QU5 (la stampa potrà essere eseguita per tutte le aziende massivamente e la procedura scarterà in automatico quelle non interessate alla fiscalizzazione)

P.S.: In questa fase, si consiglia di non barrare la casella “Predisporre recupero per il periodo di paga corrente” in quanto i dati stampati occorreranno per la presentazione della domanda tramite il modulo “Rid-Edil”

- Criteri e misura applicati per il calcolo:

- 11,50% dei contributi versati all’INPS a carico azienda ad esclusione del contributo IVS al netto di altre agevolazioni

- Sono esclusi i dipendenti soggetti a sgravio totale dei contributi

- Sono esclusi i dipendenti part time

- La misura fiscalizzabile è ridotta del 30% in presenza di sgravio ACAS (Sud)

- Richiedere la prestazione inviando la domanda esclusivamente in via telematica tramite il modulo “Rid-Edil”, disponibile all’interno del Cassetto previdenziale aziende, nella sezione “Comunicazioni online”, funzionalità “Invio nuova comunicazione”

- In caso di risposta positiva l’Istituto provvederà a questo punto a rilasciare il codice autorizzazione 7N

- Per le aziende autorizzate con il codice 7N, l’utente dovrà ritornare nella scelta QU5 e barrare il campo “Predisporre recupero per il periodo di paga corrente”

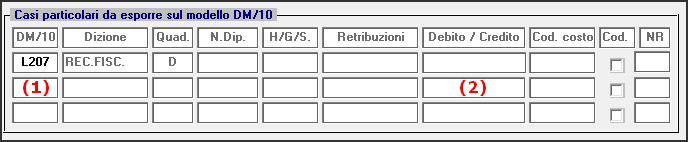

- L’avvenuta operazione è riscontrabile nella pagina [Voci] dell’anagrafica dipendente (funzione C01) dove sarà presente il codice L207 (1) ed il relativo importo da recuperare (2).