V.09.29.0 – Sgravio Assegno Inclusione / Supporto Formazione

Con messaggio n. 3888 del 20/11/2024 e successivo messaggio n. 4110 del 04/12/2024, l’INPS ha comunicato le istruzioni in merito all’applicazione dell’esonero contributivo per le assunzioni a tempo determinato e indeterminato e per le trasformazioni dei contratti a tempo determinato in contratti a tempo indeterminato di soggetti beneficiari dell’Assegno di inclusione e del Supporto per la formazione e il lavoro di cui agli articoli 10 e 12, comma 10, del decreto-legge 4 maggio 2023, n. 48, convertito, con modificazioni, dalla legge 3 luglio 2023, n. 85.

___

Il decreto-legge 4 maggio 2023, n. 48, recante “Misure urgenti per l’inclusione sociale e l’accesso al mondo del lavoro”, convertito, con modificazioni, dalla legge 3 luglio 2023, n. 85, ha istituito, quali misure di contrasto alla povertà, alla fragilità e all’esclusione sociale delle fasce deboli, il Supporto per la formazione e il lavoro (di seguito, SFL) e l’Assegno di inclusione (di seguito, ADI).

Al fine di promuovere l’inserimento nel mercato del lavoro dei soggetti beneficiari delle predette misure, il citato decreto-legge n. 48/2023 ha introdotto un esonero contributivo in favore dei datori di lavoro privati che assumono i beneficiari dell’ADI o del SFL.

In particolare, l’articolo 10, comma 1, del citato decreto-legge prevede che: “Ai datori di lavoro privati che assumono i beneficiari dell’Assegno di inclusione con contratto di lavoro subordinato a tempo indeterminato, pieno o parziale, o anche mediante contratto di apprendistato, è riconosciuto per ciascun lavoratore, per un periodo massimo di dodici mesi, l’esonero dal versamento del 100 per cento dei complessivi contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e dei contributi dovuti all’Istituto nazionale per l’assicurazione contro gli infortuni sul lavoro, nel limite massimo di importo pari a 8.000 euro su base annua, riparametrato e applicato su base mensile. Resta ferma l’aliquota di computo delle prestazioni pensionistiche […]”.

Ai sensi dell’ultimo periodo del medesimo comma 1 dell’articolo 10: “L’esonero è riconosciuto per ciascun lavoratore anche per le trasformazioni dei contratti a tempo determinato in contratti a tempo indeterminato nel limite massimo di ventiquattro mesi, inclusi i periodi di esonero fruiti ai sensi del comma 2”.

Il successivo comma 2 del citato articolo 10 prevede, inoltre, che: “Ai datori di lavoro privati che assumono i beneficiari dell’Assegno di inclusione con contratto di lavoro subordinato a tempo determinato o stagionale, pieno o parziale, è riconosciuto per ciascun lavoratore, per un periodo massimo di dodici mesi e comunque non oltre la durata del rapporto di lavoro, l’esonero dal versamento del 50 per cento dei complessivi contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e contributi dovuti all’Istituto nazionale per l’assicurazione contro gli infortuni sul lavoro, nel limite massimo di importo pari a 4.000 euro su base annua, riparametrato e applicato su base mensile”.

___

Gli utenti interessati, dovranno procedere come di seguito:

- Accedere alla funzione C00 => C01 (Dipendente – Dati generici)

- Selezionare il dipendente interessato al beneficio

- Posizionarsi nella pagina [Agevolazioni/Esoneri]

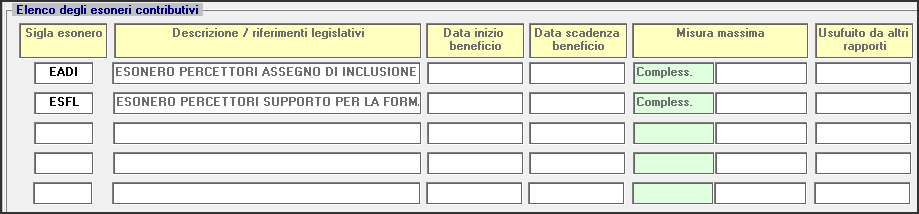

- Compilare i dati come indicato in figura

Indicando nell’ordine:

- EADI (Esonero percettori ADI) o, a secondo dei casi, ESFL (Esonero percettori SFL)

- Data inizio del beneficio

- Data fine del beneficio

- Misura massima complessiva riconosciuta e comunicata dall’INPS

- Eventuali esoneri percepiti da altri datori

L’incentivo corrente potrà essere esposto a decorrere dalla mensilità di dicembre 2024, mentre gli arretrati potranno essere esposti esclusivamente nel periodo dicembre 2024 / febbraio 2025.

Voci utilizzate dalla procedura per la gestione:

| Voce | Descrizione | Misura | Cod. DM | Note |

| KAIC | ESONERO “EADI” COR. | 100% (*)

Max 8.000,00 |

L604 | Conguaglio Esonero per assunzioni / trasformazioni beneficiari ADI, articolo 10, comma 1 e 2 DL 48/2023 |

| KAIA | ESONERO “EADI” ARR. | 100% (*)

Max 8.000,00 |

L605 | Conguaglio arretrati Esonero per assunzioni / trasformazioni beneficiari ADI, articolo 10, comma 1 e 2 DL 48/2023 |

| KSFC | ESONERO “ESFL” COR. | 100% (*)

Max 8.000,00 |

L617 | Conguaglio Esonero per assunzioni / trasformazioni beneficiari SFL, articolo 12, comma 10 DL 48/2023 |

| KSFA | ESONERO “ESFL” ARR. | 100% (*)

Max 8.000,00 |

L618 | Conguaglio arretrati Esonero per assunzioni / trasformazioni beneficiari SFL, articolo 12, comma 10 DL 48/2023 |

(*) Del 50% per i rapporti a tempo determinato (Max 4.000,00).