V.09.30.0 – Accantonamento TFR e saldo imposta sostitutiva

|

|

Ribadiamo che per una corretta esecuzione delle rivalutazioni è tassativo aver effettuato il passaggio a nuovo mese da DICEMBRE 2024 » A » GENNAIO 2025 |

Prima di elaborare le paghe relative alla mensilità di gennaio 2025 è necessario effettuare le stampe dell’accantonamento del TFR e la relativa rivalutazione Q00 => Q04 => QD0.

Per le aziende cessate nel corso dell’anno 2024, per una corretta compilazione di tutti gli adempimenti da effettuarsi nel 2025 (Mod. CU, Autoliquidazione, 770, Accantonamenti TFR ecc.) procedere come di seguito:

- verificare se l’ultimo mese elaborato è stato progressivato, ed in caso negativo provvedere al passaggio a nuovo mese nella gestione paghe (D26) dell’ultimo mese elaborato

- nell’ipotesi di azienda cessata nel corso del 2024, eseguire le seguenti operazioni (funzione D02 e D26), anche in assenza di elaborazioni fino a riportare la ditta a gennaio 2025

- le aziende con solo rapporti co.co.co. / co.co.pro. devono comunque effettuare il passaggio a nuovo mese (codice scelta menù, dalla gestione paghe, D26)

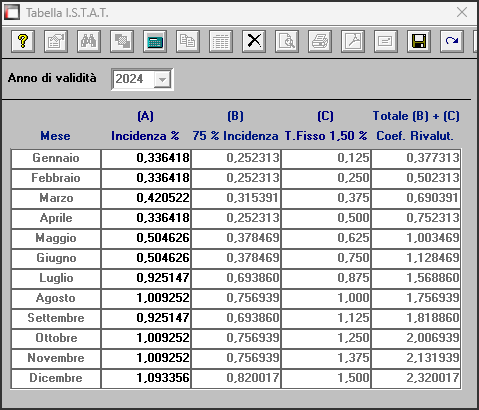

- prima di eseguire il programma “QD0” per il calcolo delle rivalutazioni verificare l’incidenza ISTAT del mese di dicembre 2023 nella tabella AD0 – Indici I.S.T.A.T.

L’esecuzione del programma contestualmente alle rivalutazioni TFR, calcolerà anche il saldo dell’Imposta Sostitutiva, per la quale i sostituti d’imposta hanno già versato un acconto del 90% nel mese di dicembre. Il risultato del saldo verrà riportato poi sul modello F24 relativo alla mensilità di gennaio da versarsi nel mese di febbraio. Per le aziende tenute al deposito del TFR maturato presso il fondo di tesoreria INPS le ritenute da recuperare presso l’INPS saranno esposte sul DM/10 relativo alla mensilità di gennaio con il codice PF30.

Per effettuare il calcolo, il programma, prima calcola la tassazione sulle rivalutazioni e poi sottrae dall’importo calcolato l’acconto versato a dicembre (quello che si trova nella scelta D12 relativa ai versamenti effettuati con il codice 1712). Il calcolo del saldo non verrà effettuato se la stampa dell’accantonamento non viene eseguito per la totalità dell’azienda e cioè se vengono effettuate particolari selezioni di qualifica, gruppi e/o reparti.

Le aziende cessate durante l’anno 2024 che hanno erogato TFR nello stesso anno devono versare il saldo dell’imposta sostitutiva. È necessario portare il mese di elaborazione a gennaio 2025, eseguire la stampa degli accantonamenti (scelta QD0) ed elaborare il calcolo mensile per stampare il modello F24 contenente il codice 1713.

|

| NON BISOGNA ristampare / ricalcolare (funzione QD2) l’acconto dell’imposta sostitutiva sulle rivalutazioni TFR per l’anno 2024 |