V.08.72.0 – Esonero versamento contributi D.L. 137/2020

I clienti che abbiano verificato il diritto allo sgravio di cui all’Articolo 12, commi 14 e 15, del decreto-legge 28 ottobre 2020, n. 137, convertito, con modificazioni, dalla legge 18 dicembre 2020, n. 176, recante “Ulteriori misure urgenti in materia di tutela della salute, sostegno ai lavoratori e alle imprese, giustizia e sicurezza, connesse all’emergenza epidemiologica da COVID-19”, per attivarlo dovranno procedere come di seguito:

- accedere alla funzione B03 e selezionare l’azienda/sede della matricola interessata allo sgravio

- posizionarsi sulla pagina [Dati DM10]

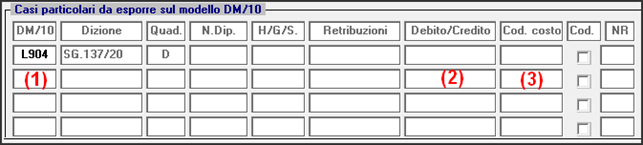

- compilare i dati come indicato in figura ed in particolare:

- Inserire il codice L904 al punto (1)

- Indicare l’importo della misura dell’esonero al punto (2)

- Il campo Cod. costo (3) può non essere valorizzato in quanto in sua assenza il calcolo del costo lo assume il valore 56/0050 ovvero “ALTRE SOMME A CREDITO AZIENDA C/INPS”

Con l’elaborazione del calcolo cedolini D02, la procedura utilizzerà l’incentivo riproporzionandolo automaticamente sul DM10 in funzione dei contributi da versare nel mese. Si ricorda che l’incentivo massimo consentito viene calcolato al netto di eventuali sgravi già presenti.

Successivamente, il passaggio a nuovo mese “scalerà” il valore usufruito dal B03 (2), ed eliminerà il codice una volta azzerato, ovviamente se questo avviene entro agosto 2021.

| Considerazioni:

Eventuali quote residue, la procedura ne darà menzione nella mensilità di settembre 2021 e l’utente potrà utilizzarle rettificando la sezione aziendale della mensilità di aprile qualora non avesse usufruito detto sgravio per l’appunto nella mensilità di aprile. |

Per agevolare gli utenti, è stata realizzata una stampa Q00 => Q01 => QAK => QKF (Stampa incentivo teorico DL 137/2020) con cui la procedura rileva i dipendenti che hanno usufruito di CIG nel mese di giugno 2020, calcolando l’importo della misura dell’esonero al lordo della precisazione dell’INPS di cui al punto 2 del messaggio 1836/2021.

[cut]

Si rammenta, al riguardo, che l’effettivo ammontare dell’esonero fruibile, calcolato sulla base delle ore di integrazione salariale già fruite nel mese di giugno 2020, non può superare la contribuzione datoriale relativa al mese o ai mesi di astratta spettanza dell’esonero (ossia ricadenti nel periodo compreso tra il 16 novembre 2020 e il 31 gennaio 2021 e per massimo quattro settimane), né la contribuzione dovuta nelle singole mensilità in cui ci si intenda avvalere della misura (denunce di competenza delle mensilità comprese tra aprile 2021 – agosto 2021).

[cut]