Guida – Maxi Deduzione – Premessa

Il decreto legislativo 30 dicembre 2023, n. 216, introduce una misura per favorire l’incremento occupazionale, consentendo una maggiorazione del 20%, elevata al 30% nel caso di lavoratori meritevoli di maggior tutela, del costo del personale ammesso in deduzione per i titolari di reddito d’impresa e per gli esercenti arti e professioni in presenza di nuove assunzioni. Il Ministero dell’Economia e delle Finanze, con decreto attuativo del 25 giugno 2024, stabilisce le disposizioni specifiche, mentre la legge di bilancio 2025 proroga la misura per ulteriori tre anni, garantendo la continuità delle agevolazioni. Infine, con la circolare numero 1 del 20 gennaio 2025, l’Agenzia delle Entrate fornisce le istruzioni operative per l’applicazione uniforme della disciplina.

Questo documento si pone l’obiettivo di fornire una guida alla gestione e alle modalità di calcolo applicate in procedura per ricavare l’eventuale misura spettante.

Allo scopo è stato realizzato una procedura Q00 => Q21 => QUC (Calcolo maxi deduzione), che prevede due procedure di stampa.

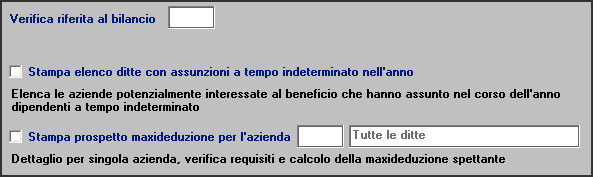

- La prima si ottiene barrando il campo “Stampa elenco ditte con assunzioni a tempo indeterminato nell’anno” e fornisce un tabulato contenente l’elenco delle aziende che posseggono i requisiti occupazionali.

- La seconda, si ottiene barrando il campo “Stampa prospetto maxideduzione per l’azienda” che effettua il calcolo della maggiorazione del costo da indicare in dichiarazione.

|

|

Ricordiamo che la norma prevede, tra l’altro, anche un requisito soggettivo, ovvero il beneficio è rivolto ai titolari di reddito d’impresa nonché agli esercenti arti e professioni, anche in forma associata, a condizione che il reddito sia determinato analiticamente e che l’attività, antecedentemente all’inizio del periodo d’imposta agevolato, sia stata realmente avviata da almeno un anno. Sarà cura dell’utente verificare il requisito soggettivo. Per ulteriori dettagli, si rimanda alla circolare dell’Agenzia delle Entrate n. 1/2025. |